En los seguros de hogar y tambien en otros seguros es

frecuente que permitan al cliente elegir pagar la prima de diferentes modos.

El pago anual y por adelantado de la prima es el metodo de mas comun, pero tambien es

posible pagar a traves de estas otras dos formulas:

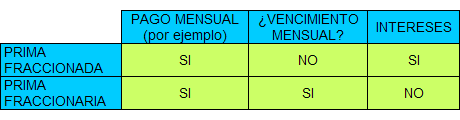

Prima Fraccionada

El periodo de la poliza viene a ser el mismo que si pagaramos de una sola vez (anual

generalmente), pero se permite pagar en plazos mensuales, bimensuales, trimestrales o

semestrales la prima.

De este modo disminuye el esfuerzo economico inicial del asegurado al permitirle pagar

a plazos, pero esto no significa que tenga un seguro mensual o trimestral si no que se le

permite pagar su seguro anual de forma fraccionada.

Esta forma de pago suele estar grabada con interes.

Prima Fraccionaria

En este caso no se trata de un pago a plazos si no que es una reduccion real del

periodo del contrato, es decir si hemos de pagar la prima de nuestro seguro de hogar

trimestralmente este tambien es el periodo de efecto y vencimiento.

En esta forma de pago no se cobran intereses y es posible disolver el contrato entre

pago y pago.

Diferencias

Aunque pueden parecer similares y en cuanto al pago se refiere no hay diferencias, si

existen siendo la mas relevante la obligatoriedad de continuar con el contrato hasta su

vencimiento (anual por lo general) en el caso de la prima fraccionada, y por su puesto

pagar todos los pagos fraccionados.

Por ejemplo si tenemos un seguro de hogar cuyo vencimiento es anual y nos permiten el

pago fraccionado trimestralmente, y por otro lado tenemos el mismo seguro pero elegimos el

pago de prima fraccionaria trimestral, la mayor diferencia es que en la primera opcion el

contrado es anual y en la segunda es trimestral pudiendo con esta ultima opcion extingir

la poliza en cualquiera de los trimestres. |